La declaración catastral ayuda al desarrollo del registro de catastro.

El catastro es un padrón que desarrolla el Estado con la descripción de los inmuebles urbanos, rústicos y especiales. Este registro permite conocer la superficie de las fincas, dónde están ubicadas y cuál es su uso, datos que se utilizan para establecer los impuestos correspondientes según las características detalladas.

La expresión del griego bizantino katà stíchon, cuya traducción literal es «línea a línea», derivó en katástichon. Este vocablo llegó al italiano antiguo como catastico, que se transformó en catastro en el italiano dialectal y en catastre en el francés antiguo. La evolución etimológica continuó en nuestra lengua, donde el término catastro alude a un inventario, un empadronamiento o un registro de bienes inmuebles.

Temas

Temas Resumen

ResumenOrigen de los catastros

El origen de los catastros se encuentra en la Antigua Roma. Servio Tulio fue el rey que estableció el llamado Census Romano con la intención imponer un tributo a la propiedad. Este impuesto, conocido como Tributum soli, debía ser abonado por los terratenientes y los integrantes de la nobleza de acuerdo a los bienes inmuebles de su propiedad.

Desde entonces se utiliza el catastro como una base para la determinación de impuestos. Estos padrones también brindan información de utilidad para la planificación urbana y la reestructuración del territorio, e incluso permiten proteger la seguridad jurídica vinculada al derecho de propiedad ya que constituyen el soporte de las escrituras de dominio y traslación.

Es habitual que el catastro se divida en tres secciones: el catastro geométrico (que mide, ubica y representa el inmueble en cuestión), el catastro jurídico (indica el vínculo entre el sujeto activo, la propiedad y el sujeto pasivo) y el catastro fiscal (establece el valor del bien para la fijación de un impuesto proporcional). También se pueden encontrar clasificaciones que aluden al catastro urbano, el catastro rural, el catastro multifinalitario, etc.

Realizar la regularización catastral de un inmueble es obligatorio.

Documentos históricos

Además de todo lo expuesto, podemos destacar otra serie importante de datos de interés acerca del catastro como son los siguientes:

- El catastro más antiguo del que se tiene conocimiento es el libro «Becerro de las Behetrías de Castilla». Fue realizado en el siglo XIV por orden del rey Pedro I de Castilla y se conoce como becerro porque se escribió sobre pergamino que se consiguió a partir de piel de becerro. Vino a recoger todas y cada una de las llamadas behetrías que existían en aquel momento en el Reino de Castilla.

- De la misma manera, no podemos pasar por alto que otro de los catastros más interesantes de la historia es «Domesday Book». Este fue realizado para que el rey Guillermo I de Inglaterra, el Conquistador, pudiera conocer los recursos que tenía en su reino.

- No hay que olvidar que otro de los catastros históricos más relevantes es el conocido como «Catastro de Ensenada», que se llevó a cabo en 1749 en todos los rincones que daban forma a la Corona de Castilla. El rey Fernando VI fue el que ordenó la realización del mismo a propuesta de su ministro el marqués de Ensenada. En el mismo se incluían desde las propiedades territoriales existentes como el número de habitantes, el ganado, las rentas, los censos, los edificios…Toda esa información se obtuvo a partir de preguntas que se les realizaron a los vecinos y que permitieron conocer tanto la riqueza de esos territorios como información demográfica.

La valoración inmobiliaria se basa en el catastro, aunque el valor catastral difiere del valor de mercado.

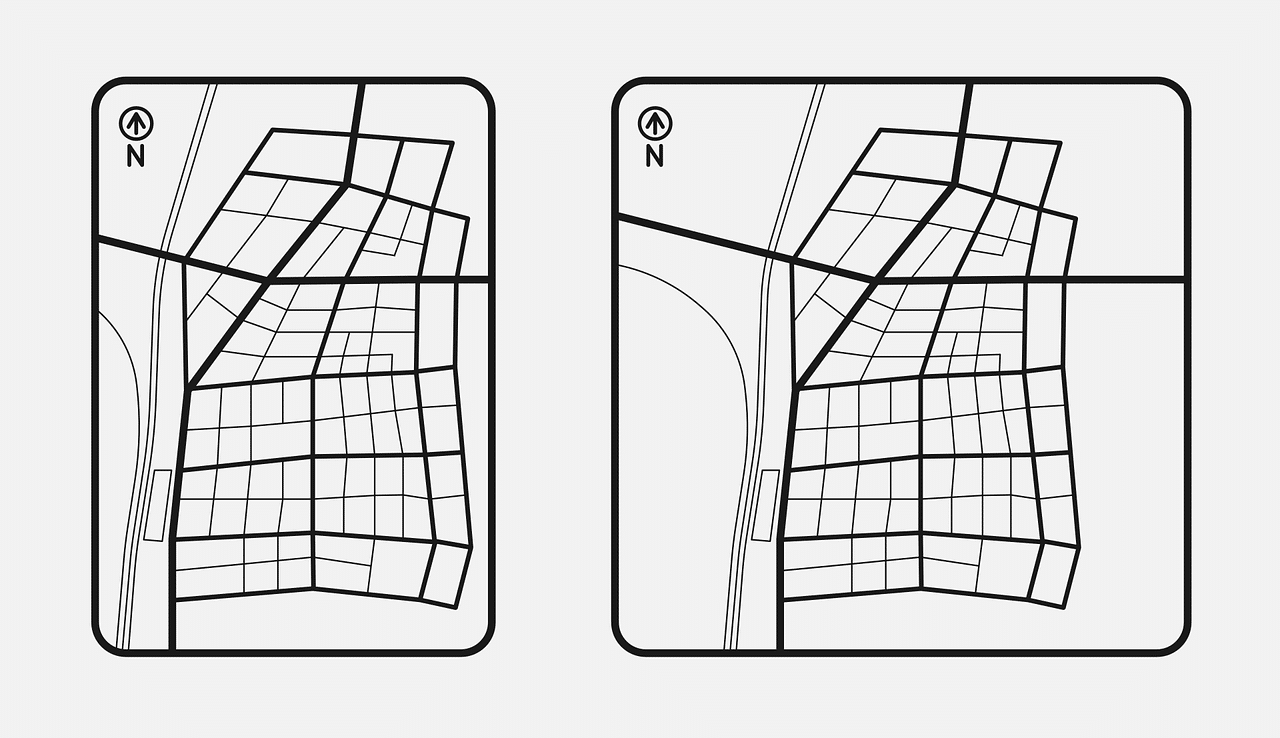

Desarrollo del mapa de catastro

El mapa catastral se desarrolla a través de comunicaciones y declaraciones. También puede llevarse a cabo una inspección catastral para incorporar, modificar o comprobar datos, o para realizar una actualización catastral.

Es importante indicar que, excepto que pueda probarse lo contrario, la información contenida en el catastro se da como cierta. De hecho, la referencia catastral se considera a la hora del planeamiento urbanístico y de la determinación del impuesto sobre bienes inmuebles.

Cada país cuenta con organismos especializados que se encargan de la gestión del servicio de información catastral. En España, por mencionar un caso, la Dirección General del Catastro que depende del Ministerio de Hacienda y Función Pública se ocupa del catastro territorial.

La Dirección General del Catastro de España planifica y controla estos datos. La inscripción de los bienes inmuebles al registro es obligatoria y se realiza de manera gratuita.

Diferencias con el registro de la propiedad

Es habitual que se produzcan confusiones entre el catastro y el registro de la propiedad. El catastro inmobiliario es un inventario que brinda un detalle de la ubicación física y las principales características del inmueble: su superficie, su uso, quién es el propietario, el valor catastral, etc. A partir de estos datos, se definen los tributos y se planifica el ordenamiento urbano.

El registro de la propiedad, en cambio, se centra en la determinación del dueño del inmueble. Su finalidad es asegurar, a nivel jurídico, la titularidad del bien. Además menciona si hay una hipoteca vigente.

Mientras que la inscripción en el catastro es obligatoria, en el registro de la propiedad no lo es. De todas maneras, se recomienda sumar el inmueble al registro ya que la acción brinda seguridad jurídica.